Wie funktioniert Bausparen

Das „Bausparen“ wird durch das Prinzip des „kollektiven Sparens“ umgesetzt: mehrere Bauinteressierte sparen gemeinsam, anstatt für die vollständige Bausumme allein aufkommen zu müssen, so dass die Zuteilung eines Darlehens möglichst zinsgünstig und schnell zustande kommt.

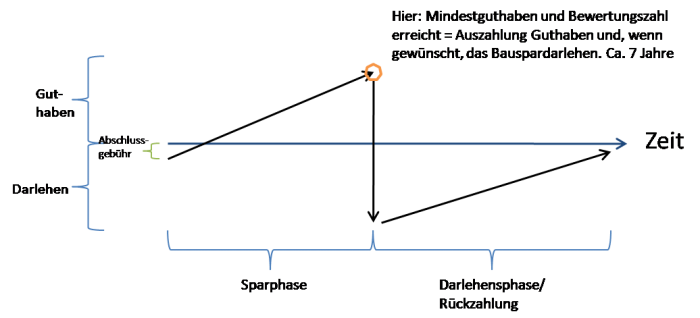

Nach Abschluss eines Bausparvertrages fließen die Sparbeträge in einen gemeinsamen Fond auch „Zuteilungsmasse“ genannt, welche nach Erreichen eines Mindestguhabens (i.d.R 40% der Bausparsumme) und einer bestimmten Wartezeit berechnet nach einem so genannten „Verteilungsschlüssel“[1] in einer Bausparsumme ausgezahlt wird. Die Summe setzt sich aus dem angelegten Sparguthaben inklusiv Zinsen, einer Prämie und einer Hypothek (i.d.R 60 bis 80% der Bausparsumme) zusammen.

[1] Zeitlicher Ablauf eines Bausparvertrags

[1] Zeitlicher Ablauf eines Bausparvertrags

Warum Bausparen

Durch Bausparen bietet sich nicht nur die Möglichkeit der Finanzierung gewisser Ausgaben wie Erwerb oder Renovierung von Immobilien mit attraktiven Konditionen (Zinsen, Raten, Gebühren und Laufzeit), sondern auch eine stabile und sichere Geldanlage, welche durch Tarifvielfalt die mittel -und langfristige Planbarkeit eigener finanziellen Lebenswünsche unterstützt.

[1] spezifisches Bewertungsziffer festgelegt durch die leihende Bausparkasse